-

- 公司:

- 上海乐元银行承兑汇票贴现公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 上海市普陀区大渡河路2155号151室

本站共被浏览过 3757410 次

- 上海承兑汇票贴现 219

- 上海银行承兑汇票公司 248

- 上海商业承兑汇票贴现 184

- 上海乐元专业承兑汇票 158

- 上海电子银行承兑汇票贴 236

- 上海财务公司汇票贴现 155

- 办理银行承兑汇票需要什么要求2248阅读 2024-05-16 17:53:17

- 银行承兑汇票对出票企业的好处2213阅读 2024-05-16 17:52:59

- 银行承兑汇票对收票企业的四大好处2209阅读 2024-05-16 17:52:32

- 银行承兑汇票的优缺点2203阅读 2024-05-16 17:52:00

- 商业承兑汇票和银行承兑汇票的区别2241阅读 2024-05-16 17:51:41

产品信息

您所在的位置:首页 > 详细信息

上海接收电子承兑汇票步骤,7x12小时服务

2025-07-03 08:50:01 1280次浏览

价 格:面议

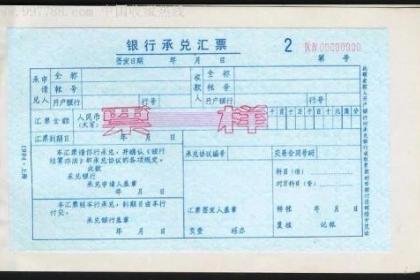

银行承兑汇票的票面,包含了出票日期、金额、出票人名称账号、收款人名称账号等多种信息,银承汇票票面上的这些事项哪些可以更改?更改之后还有效吗?这是我们关心的!

票据金额的更改,会使有关的票据债权人应得的货币金额的数量发生变动;

票据日期的更改,会影响票据债权人按时收取应得的款项;

收款人名称的更改,会使得原来的票据债权人丧失应收取的全部票据金额。

汇票贴现手续费还分阶段,每个阶段包括的收费项目不太一样,具体如下:

1、汇票到期,到付款人(银行)缴纳一定手续费并取出现款。

2、汇票未到期,市场上有做这种生意的中介,找他们,付出一定利息,取得现款。如:汇票金额为5万元,到期日为2011年5月1日,距离到期日剩余两个月,需付出一定利息提前兑现,具体付出多少可以跟中介商量,一般比银行利息高,如5万元两个月期限银行利息为1000元,你付出的利息就得高于1000元,也就是说要提前兑现,5万元到你手里多4万9了。

贴现利率一般要比贷款利率低得多,而且贴现的办理手续比贷款简单,汇票也具有较高的流通性,银行也比较愿意办理贴现业务。一般情况下,贴现利息的大小由汇票的票面金额、剩余天数和利率三者共同决定,其计算方法分两种情况:

1、不带息票据贴现:贴现利息=票据面值×贴现率×贴现期;

2、带息票据的贴现:贴现利息=票据到期值×贴现率×贴现天数/360,贴现天数=贴现日到票据到期日实际天数。

在经营过程中,企业收取下游客户背书的银行承兑汇票时,更加关注的不是这家企业本身的行业地位和实力规模,而是银行承兑汇票的出票银行,实力雄厚、兑付信用强的银行作为承兑银行签出的银行承兑汇票,流通性更强、交易风险更低、贴现成本相对更低。

-

具备条件 1、依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动; 2、与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料; 3、在银行开立结算账户; 4、非银行承兑汇票的出票人; 5、满足银行要求的其他条件。银行承24-08-08 09:15:01

具备条件 1、依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动; 2、与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料; 3、在银行开立结算账户; 4、非银行承兑汇票的出票人; 5、满足银行要求的其他条件。银行承24-08-08 09:15:01 -

银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。我国的银行承兑汇24-05-31 07:27:01

银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。我国的银行承兑汇24-05-31 07:27:01 -

业务流程 1、客户经理对申请人的资格进行审查、对票面和跟单资料进行初审、对贷款卡进行审查,确认申请人持有的商业承兑汇票为银行授信范围内企业所承兑或商业承兑汇票持有人已获得银行授信、银行承兑汇票的承兑行在银行同业授信范围内。 2、会计结算人员24-08-08 07:51:01

业务流程 1、客户经理对申请人的资格进行审查、对票面和跟单资料进行初审、对贷款卡进行审查,确认申请人持有的商业承兑汇票为银行授信范围内企业所承兑或商业承兑汇票持有人已获得银行授信、银行承兑汇票的承兑行在银行同业授信范围内。 2、会计结算人员24-08-08 07:51:01 -

贴现期限从其贴现之日起至汇票到期日止,同城算头不算尾,承兑人在异地的,贴现期限和贴现利息的计算按有关规定另加3天的划款日期。贴现利率标准根据中国人民银行有关于贴现利率的有关管理规定,以银行的价格承载能力为基础,并兼顾考虑各地监管部门的实际监24-08-07 22:21:01

贴现期限从其贴现之日起至汇票到期日止,同城算头不算尾,承兑人在异地的,贴现期限和贴现利息的计算按有关规定另加3天的划款日期。贴现利率标准根据中国人民银行有关于贴现利率的有关管理规定,以银行的价格承载能力为基础,并兼顾考虑各地监管部门的实际监24-08-07 22:21:01 -

商业承兑汇票与银行承兑汇票有什么区别?商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。 目前银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让。 但在信用等级和流通21-07-27 20:15:01

商业承兑汇票与银行承兑汇票有什么区别?商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。 目前银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让。 但在信用等级和流通21-07-27 20:15:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票中特有的一种票据行为。 银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示24-05-31 15:42:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票中特有的一种票据行为。 银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示24-05-31 15:42:01 -

银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。我国的银行承兑汇24-05-30 22:54:01

银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。我国的银行承兑汇24-05-30 22:54:01 -

第五十三条及《电子商业汇票业务管理办法》第六十条规定的提示付款应答规则,持票人在提示付款期限内向承兑人提示付款,承兑人应在收到提示付款请求的当日至迟次日(遇法定休假日、大额支付系统非营业日、电子商业汇票系统非营业日顺延,下同)付款或拒绝付款22-09-09 11:06:01

第五十三条及《电子商业汇票业务管理办法》第六十条规定的提示付款应答规则,持票人在提示付款期限内向承兑人提示付款,承兑人应在收到提示付款请求的当日至迟次日(遇法定休假日、大额支付系统非营业日、电子商业汇票系统非营业日顺延,下同)付款或拒绝付款22-09-09 11:06:01 -

银行承兑汇票的出票人具备的条件 (1)在承兑银行开立存款帐户的法人以及其他组织; (2)与承兑银行具有真实的委托付款关系; (3)能提供具有法律效力的购销合同及其增值税发票; (4)有足够的支付能力,良好的结算记录和结算信誉。 (5)与银行24-05-31 17:18:01

银行承兑汇票的出票人具备的条件 (1)在承兑银行开立存款帐户的法人以及其他组织; (2)与承兑银行具有真实的委托付款关系; (3)能提供具有法律效力的购销合同及其增值税发票; (4)有足够的支付能力,良好的结算记录和结算信誉。 (5)与银行24-05-31 17:18:01 -

银行承兑汇票的票面,包含了出票日期、金额、出票人名称账号、收款人名称账号等多种信息,银承汇票票面上的这些事项哪些可以更改?更改之后还有效吗?这是我们关心的!票据金额的更改,会使有关的票据债权人应得的货币金额的数量发生变动; 票据日期的21-07-27 17:45:01

银行承兑汇票的票面,包含了出票日期、金额、出票人名称账号、收款人名称账号等多种信息,银承汇票票面上的这些事项哪些可以更改?更改之后还有效吗?这是我们关心的!票据金额的更改,会使有关的票据债权人应得的货币金额的数量发生变动; 票据日期的21-07-27 17:45:01 -

具备条件 1、依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动; 2、与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料; 3、在银行开立结算账户; 4、非银行承兑汇票的出票人; 5、满足银行要求的其他条件。银行承24-08-08 08:33:01

具备条件 1、依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动; 2、与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料; 3、在银行开立结算账户; 4、非银行承兑汇票的出票人; 5、满足银行要求的其他条件。银行承24-08-08 08:33:01 -

银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据最长期限为六个月,票据期限内可以进行背书转让。由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保19-07-25 11:16:01

银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据最长期限为六个月,票据期限内可以进行背书转让。由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保19-07-25 11:16:01 -

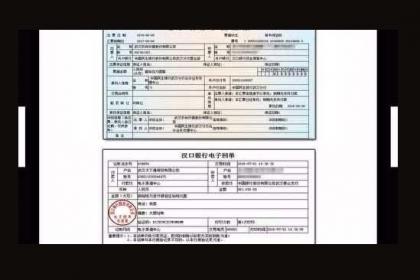

电子银行承兑汇票接收在哪里显示查询步骤:1、开启公司网银,在操作页面中寻找票据业务,并选择查看;2、在跳转页面中寻找电子商业汇票,并选择查看;3、找到背书模块,点一下背书模块下边的申请选项;4、在点开的选择项中,选择需要查询的电子承兑汇票的22-09-09 09:15:01

电子银行承兑汇票接收在哪里显示查询步骤:1、开启公司网银,在操作页面中寻找票据业务,并选择查看;2、在跳转页面中寻找电子商业汇票,并选择查看;3、找到背书模块,点一下背书模块下边的申请选项;4、在点开的选择项中,选择需要查询的电子承兑汇票的22-09-09 09:15:01 -

查询电子承兑汇票是否到账,方便的方法便是查询账户余额。但前提是公司需要开通网上银行业务以及网上银行电子承兑汇票功能,然后就可以在公司网银上查询是否到账了。查询方式和查询一般的交易清单是一样的,只是查询的栏目不同。其中开通国有大行网银业务每一22-09-09 14:39:01

查询电子承兑汇票是否到账,方便的方法便是查询账户余额。但前提是公司需要开通网上银行业务以及网上银行电子承兑汇票功能,然后就可以在公司网银上查询是否到账了。查询方式和查询一般的交易清单是一样的,只是查询的栏目不同。其中开通国有大行网银业务每一22-09-09 14:39:01 -

充分发挥电子商票支付功能的优势,使其可以在供应链企业之间实现自由转让和支付的目的。随着电子商票参与主体范围的不断扩大以及电子商票流动速度的加快,不仅降低了企业借助电子商票融资的难度,还提高了中小企业资金回笼速度与运营效率。银行承兑汇票实际上21-07-27 17:48:01

-

汇票贴现手续费还分阶段,每个阶段包括的收费项目不太一样,具体如下: 1、汇票到期,到付款人(银行)缴纳一定手续费并取出现款。 2、汇票未到期,市场上有做这种生意的中介,找他们,付出一定利息,取得现款。如:汇票金额为5万元,到期日为20121-07-28 01:03:01

汇票贴现手续费还分阶段,每个阶段包括的收费项目不太一样,具体如下: 1、汇票到期,到付款人(银行)缴纳一定手续费并取出现款。 2、汇票未到期,市场上有做这种生意的中介,找他们,付出一定利息,取得现款。如:汇票金额为5万元,到期日为20121-07-28 01:03:01 -

电子银行承兑汇票如果不小心选择了不得转让,如果在票据背书出去对方未签收状态,将票据撤回或者让下家拒绝签收,重新背书;如果下家没有注意签收成功,那么票据就不能在流通,只能等票据到期,或者操作提示付款,如果承兑人同意,可以提前解付。接收人的操作22-09-09 16:12:01

-

限制 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商业汇票的持票24-08-08 04:27:01

-

电子银行承兑汇票接收在哪里显示查询步骤:1、开启公司网银,在操作页面中寻找票据业务,并选择查看;2、在跳转页面中寻找电子商业汇票,并选择查看;3、找到背书模块,点一下背书模块下边的申请选项;4、在点开的选择项中,选择需要查询的电子承兑汇票的22-09-09 17:33:01

电子银行承兑汇票接收在哪里显示查询步骤:1、开启公司网银,在操作页面中寻找票据业务,并选择查看;2、在跳转页面中寻找电子商业汇票,并选择查看;3、找到背书模块,点一下背书模块下边的申请选项;4、在点开的选择项中,选择需要查询的电子承兑汇票的22-09-09 17:33:01 -

银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。我国的银行承兑汇24-05-30 14:18:01

银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。我国的银行承兑汇24-05-30 14:18:01