-

- 公司:

- 上海乐元银行承兑汇票贴现公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 上海市普陀区大渡河路2155号151室

- 上海承兑汇票贴现 219

- 上海银行承兑汇票公司 248

- 上海商业承兑汇票贴现 184

- 上海乐元专业承兑汇票 158

- 上海电子银行承兑汇票贴 236

- 上海财务公司汇票贴现 155

- 办理银行承兑汇票需要什么要求2248阅读 2024-05-16 17:53:17

- 银行承兑汇票对出票企业的好处2213阅读 2024-05-16 17:52:59

- 银行承兑汇票对收票企业的四大好处2209阅读 2024-05-16 17:52:32

- 银行承兑汇票的优缺点2203阅读 2024-05-16 17:52:00

- 商业承兑汇票和银行承兑汇票的区别2241阅读 2024-05-16 17:51:41

上海闵行代开银行承兑贴现,一对一服务,专业正规

2025-07-02 05:14:01 312次浏览

价 格:面议

银行承兑汇票的出票人具备的条件

(1)在承兑银行开立存款帐户的法人以及其他组织;

(2)与承兑银行具有真实的委托付款关系;

(3)能提供具有法律效力的购销合同及其增值税发票;

(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录。

(6)能提供相应的担保,或按要求存入一定比例的保证金。

银行承兑汇票的出票人必须具备下列条件:

(一)在承兑银行开立存款帐户的法人以及其它组织;

(二)与承兑银行具有真实的委托付款关系;

(三)资信状况良好,具有支付汇票金额的可靠资金来源。

签发银行承兑汇票必须记载下列事项:

(一)表明“银行承兑汇票”的字样;

(二)无条件支付的委托;

(三)确定的金额;

(四)付款人名称;

(五)收款人名称;

(六)出票日期;

(七)出票人签章。

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按有关规定和审批程序,对出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。

付款人承兑商业汇票,应当在汇票正面记载“承兑”字样和承兑日期并签章,见票后定期付款的汇票,应在承兑时记载付款日期。在实务中,银行承兑汇票的承兑文句(即“承兑”字样)已经印在汇票的正面,如“本汇票已经承兑到期无条件付款”、“本汇票已经承兑,到期日由本行付款”等,无须承兑人另行记载,承兑人只需在承兑人签章处签章并在承兑日期栏填明承兑日期即可。

持票人委托的收款银行的责任,限于按照汇票上记载事项将汇票金额转入持票人帐户。付款人委托的付款银行的责任,限于按照汇票上记载事项从付款人帐户支付汇票金额。

持票人获得付款的,应当在汇票上签收,并将汇票交给付款人。持票人委托银行收款的,受委托的银行将代收的汇票金额转帐收入持票人帐户,视同签收。

汇票金额为外币的,按照付款日的市场汇价,以人民币支付。但汇票当事人对汇票支付的货币种类另有约定的,从其约定。

-

办理银行承兑汇票贴现,由于承兑银行是票据到期时的付款人,因而必须先确定银行承兑汇票的承兑行是否在贴现银行所确定的授信名录中。如果不在贴现银行的授信名录中,无论贴现申请人实力有多强,银行一般也不应给予贴现。在国际市场中,一张远期汇票的持有人如24-08-08 04:33:01

办理银行承兑汇票贴现,由于承兑银行是票据到期时的付款人,因而必须先确定银行承兑汇票的承兑行是否在贴现银行所确定的授信名录中。如果不在贴现银行的授信名录中,无论贴现申请人实力有多强,银行一般也不应给予贴现。在国际市场中,一张远期汇票的持有人如24-08-08 04:33:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。一、申请人应具备的条件(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营19-07-25 14:30:02

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。一、申请人应具备的条件(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营19-07-25 14:30:02 -

银行承兑汇票贴现率根据银行,票据种类不同而改变。就比如:100万以上的有月息的按照3.5%到3.87%贴现率计算,大额电子银行承兑汇票贴现率为3.73%-3.98%,各银行不一样。银行办理贴现业务 首先,持票人向汇票开户行申请电子承兑汇票21-07-27 21:09:01

银行承兑汇票贴现率根据银行,票据种类不同而改变。就比如:100万以上的有月息的按照3.5%到3.87%贴现率计算,大额电子银行承兑汇票贴现率为3.73%-3.98%,各银行不一样。银行办理贴现业务 首先,持票人向汇票开户行申请电子承兑汇票21-07-27 21:09:01 -

在国际市场中,一张远期汇票的持有人如想在付款人付款前取得票款,可以经过背书将汇票转让给银行或贴现行或金融公司,由它们扣除一定贴现利息后将票款付给持有人,这种行为叫做贴现。票据优点 1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加24-08-07 19:54:01

在国际市场中,一张远期汇票的持有人如想在付款人付款前取得票款,可以经过背书将汇票转让给银行或贴现行或金融公司,由它们扣除一定贴现利息后将票款付给持有人,这种行为叫做贴现。票据优点 1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加24-08-07 19:54:01 -

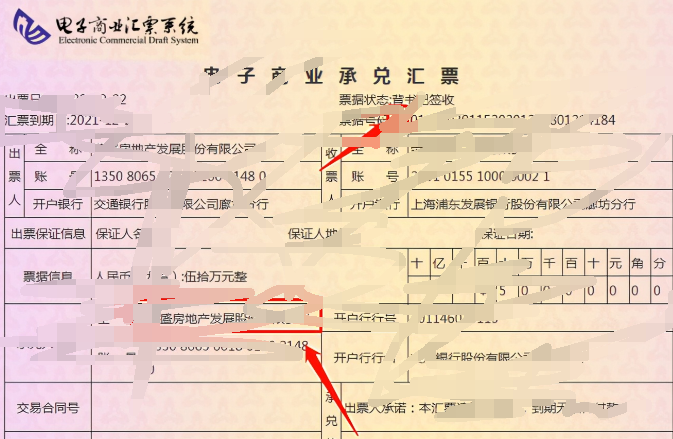

电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别;不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章。见票即付的汇票无须承兑。因为该种汇票22-09-09 17:03:02

电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别;不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章。见票即付的汇票无须承兑。因为该种汇票22-09-09 17:03:02 -

银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。我国的银行承兑汇24-05-31 02:48:02

银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。我国的银行承兑汇24-05-31 02:48:02 -

银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据最长期限为六个月,票据期限内可以进行背书转让。由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保19-07-25 15:30:01

银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据最长期限为六个月,票据期限内可以进行背书转让。由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保19-07-25 15:30:01 -

银行承兑汇票的出票人具备的条件 (1)在承兑银行开立存款帐户的法人以及其他组织; (2)与承兑银行具有真实的委托付款关系; (3)能提供具有法律效力的购销合同及其增值税发票; (4)有足够的支付能力,良好的结算记录和结算信誉。 (5)与银行24-05-31 09:09:02

银行承兑汇票的出票人具备的条件 (1)在承兑银行开立存款帐户的法人以及其他组织; (2)与承兑银行具有真实的委托付款关系; (3)能提供具有法律效力的购销合同及其增值税发票; (4)有足够的支付能力,良好的结算记录和结算信誉。 (5)与银行24-05-31 09:09:02 -

银行承兑汇票的提示承兑 提示承兑是汇票中特有的票据行为。 银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。 持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝24-05-31 02:09:01

银行承兑汇票的提示承兑 提示承兑是汇票中特有的票据行为。 银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。 持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝24-05-31 02:09:01 -

业务流程 1、客户经理对申请人的资格进行审查、对票面和跟单资料进行初审、对贷款卡进行审查,确认申请人持有的商业承兑汇票为银行授信范围内企业所承兑或商业承兑汇票持有人已获得银行授信、银行承兑汇票的承兑行在银行同业授信范围内。 2、会计结算人员24-08-08 07:18:01

业务流程 1、客户经理对申请人的资格进行审查、对票面和跟单资料进行初审、对贷款卡进行审查,确认申请人持有的商业承兑汇票为银行授信范围内企业所承兑或商业承兑汇票持有人已获得银行授信、银行承兑汇票的承兑行在银行同业授信范围内。 2、会计结算人员24-08-08 07:18:01 -

业务流程 1、客户经理对申请人的资格进行审查、对票面和跟单资料进行初审、对贷款卡进行审查,确认申请人持有的商业承兑汇票为银行授信范围内企业所承兑或商业承兑汇票持有人已获得银行授信、银行承兑汇票的承兑行在银行同业授信范围内。 2、会计结算人员24-08-08 07:24:02

业务流程 1、客户经理对申请人的资格进行审查、对票面和跟单资料进行初审、对贷款卡进行审查,确认申请人持有的商业承兑汇票为银行授信范围内企业所承兑或商业承兑汇票持有人已获得银行授信、银行承兑汇票的承兑行在银行同业授信范围内。 2、会计结算人员24-08-08 07:24:02 -

银行承兑汇票的出票人具备的条件 (1)在承兑银行开立存款帐户的法人以及其他组织; (2)与承兑银行具有真实的委托付款关系; (3)能提供具有法律效力的购销合同及其增值税发票; (4)有足够的支付能力,良好的结算记录和结算信誉。 (5)与银行24-05-30 20:39:02

银行承兑汇票的出票人具备的条件 (1)在承兑银行开立存款帐户的法人以及其他组织; (2)与承兑银行具有真实的委托付款关系; (3)能提供具有法律效力的购销合同及其增值税发票; (4)有足够的支付能力,良好的结算记录和结算信誉。 (5)与银行24-05-30 20:39:02 -

银行承兑汇票贴现业务本质上赚取的是时间差,企业想尽快把手上汇票变现,而不希望等到兑换期,银行收取一定费用给予现金。对于按月给息的汇票,银行会计算剩余的部分,对于金额不一样的汇票,其贴现率区间也不一样。 承兑汇票贴现利率是多少?因为每一张票21-07-27 19:48:01

银行承兑汇票贴现业务本质上赚取的是时间差,企业想尽快把手上汇票变现,而不希望等到兑换期,银行收取一定费用给予现金。对于按月给息的汇票,银行会计算剩余的部分,对于金额不一样的汇票,其贴现率区间也不一样。 承兑汇票贴现利率是多少?因为每一张票21-07-27 19:48:01 -

银行承兑汇票的出票人具备的条件(1)在承兑银行开立存款帐户的法人以及其他组织;(2)与承兑银行具有真实的委托付款关系;(3)能提供具有法律效力的购销合同及其增值税发票;(4)有足够的支付能力,良好的结算记录和结算信誉。(5)与银行信贷关系良19-07-25 15:16:01

银行承兑汇票的出票人具备的条件(1)在承兑银行开立存款帐户的法人以及其他组织;(2)与承兑银行具有真实的委托付款关系;(3)能提供具有法律效力的购销合同及其增值税发票;(4)有足够的支付能力,良好的结算记录和结算信誉。(5)与银行信贷关系良19-07-25 15:16:01 -

银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据最长期限为六个月,票据期限内可以进行背书转让。由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保19-07-25 11:26:01

银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据最长期限为六个月,票据期限内可以进行背书转让。由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保19-07-25 11:26:01 -

银行承兑汇票的出票人具备的条件 (1)在承兑银行开立存款帐户的法人以及其他组织; (2)与承兑银行具有真实的委托付款关系; (3)能提供具有法律效力的购销合同及其增值税发票; (4)有足够的支付能力,良好的结算记录和结算信誉。 (5)与银行24-05-31 16:12:02

银行承兑汇票的出票人具备的条件 (1)在承兑银行开立存款帐户的法人以及其他组织; (2)与承兑银行具有真实的委托付款关系; (3)能提供具有法律效力的购销合同及其增值税发票; (4)有足够的支付能力,良好的结算记录和结算信誉。 (5)与银行24-05-31 16:12:02 -

电子银行承兑汇票如果不小心选择了不得转让,如果在票据背书出去对方未签收状态,将票据撤回或者让下家拒绝签收,重新背书;如果下家没有注意签收成功,那么票据就不能在流通,只能等票据到期,或者操作提示付款,如果承兑人同意,可以提前解付。接收人的操作22-09-09 09:06:01

电子银行承兑汇票如果不小心选择了不得转让,如果在票据背书出去对方未签收状态,将票据撤回或者让下家拒绝签收,重新背书;如果下家没有注意签收成功,那么票据就不能在流通,只能等票据到期,或者操作提示付款,如果承兑人同意,可以提前解付。接收人的操作22-09-09 09:06:01 -

主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。如果银行在商业承兑汇票后加具保贴函,持票人19-08-20 15:30:01

主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。如果银行在商业承兑汇票后加具保贴函,持票人19-08-20 15:30:01 -

电子银行承兑汇票接收在哪里显示查询步骤:1、开启公司网银,在操作页面中寻找票据业务,并选择查看;2、在跳转页面中寻找电子商业汇票,并选择查看;3、找到背书模块,点一下背书模块下边的申请选项;4、在点开的选择项中,选择需要查询的电子承兑汇票的22-09-09 10:24:01

电子银行承兑汇票接收在哪里显示查询步骤:1、开启公司网银,在操作页面中寻找票据业务,并选择查看;2、在跳转页面中寻找电子商业汇票,并选择查看;3、找到背书模块,点一下背书模块下边的申请选项;4、在点开的选择项中,选择需要查询的电子承兑汇票的22-09-09 10:24:01 -

上海承兑汇票贴现,低利率 面议查询电子承兑汇票是否到账,方便的方法便是查询账户余额。但前提是公司需要开通网上银行业务以及网上银行电子承兑汇票功能,然后就可以在公司网银上查询是否到账了。查询方式和查询一般的交易清单是一样的,只是查询的栏目不同。其中开通国有大行网银业务每一22-09-09 08:57:01

上海承兑汇票贴现,低利率 面议查询电子承兑汇票是否到账,方便的方法便是查询账户余额。但前提是公司需要开通网上银行业务以及网上银行电子承兑汇票功能,然后就可以在公司网银上查询是否到账了。查询方式和查询一般的交易清单是一样的,只是查询的栏目不同。其中开通国有大行网银业务每一22-09-09 08:57:01