-

- 公司:

- 上海乐元银行承兑汇票贴现公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 上海市普陀区大渡河路2155号151室

- 上海承兑汇票贴现 251

- 苏州银行承兑汇票公司 293

- 南京商业承兑汇票贴现 231

- 徐州乐元专业承兑汇票 232

- 上海电子银行承兑汇票贴 279

- 上海财务公司汇票贴现 214

- 票据业务合规经营准则与企业合作要点151阅读 2026-05-25 20:52:54

- 票据常见风险类型与企业防控办法147阅读 2026-05-25 20:52:40

- 票据贴现利率影响因素与计费常识147阅读 2026-05-25 20:51:55

- 票据贴现办理基本流程与所需资料147阅读 2026-05-25 20:51:31

- 银票与商票核心区别,企业如何区分选用147阅读 2026-05-25 20:51:20

- 银行为什么要开承兑汇票?6076阅读 2025-11-13 20:29:25

- 为什么要把贷款变成承兑汇票5431阅读 2025-11-13 20:28:23

- 商业承兑汇票和银行承兑汇票的差别是什么?5353阅读 2025-11-11 16:11:52

- 商业承兑汇票的风险都有哪些?4801阅读 2025-11-11 16:11:11

- 商业承兑汇票有风险吗?这几点你必须了解!4932阅读 2025-11-11 16:10:37

上海承兑汇票怎么承兑,先办理后收费

2026-05-25 03:56:01 1673次浏览

价 格:面议

限制 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商业汇票的持票人向非其开户银行申请贴现,与向其开户银行申请贴现具有同等的法律效力。但是,持票人有恶意或者与贴现银行恶意串通的除外。 4.再贴现和转贴现。再贴现是指票据到期前,贴现银行向中央银行背书转让票据,中央银行扣除再贴现利息后,将余额支付给贴现银行的一种票据行为。转贴现是贴现银行向其他商业银行背书转让票据的票据行为。两者均为票据尚未到期,贴现银行基于资金的需要,而向中央银行或其他商业银行转让票据权利的行为。

企业去银行贴现就涉及到一个银行承兑汇票贴现利息计算方法的问题,而且每天银行之间的贴现利率是浮动的,所以一张银行承兑汇票贴现费用必须参考的是具体贴现日当天的银行公布的汇票贴现利率.

背书是银行承兑汇票流通的主要方法,为使用票据的人广泛使用,完全背书是银行承兑汇票常见的正规背书。那么承兑汇票背书格式是怎样的呢?在银行承兑汇票背面个“背书人签章”栏内,由票据正面收款人签章,并填写被背书人单位正确全称,进行背书转让。后手背书转让,依次签章进行。我国银行承兑汇票在背书上都印有格式,如果背书格式不能满足背书人的记载需要,可以加附粘单,粘附于票据凭证上,粘单处需加盖骑缝章。我国《票据法》第三十条规定,汇票以背书转让或者以背书将一定的汇票权利授予他人行使时,必须记载被背书人名称.

银行承兑的作用在于为汇票成为流通性票据提供信用保证。汇票是列明付款人和收款人的双名票据,经银行作为第三者承兑后则成为三名票据。承兑银行成为主债务人,而付款人则成为第二债务人。实际上,银行承兑汇票相当于对银行开列的远期支票。持票人可以在汇票到期时提示付款,也可以在未到期时向银行尤其是承兑银行要求贴现取得现款。银行贴进票据后,可以申请中央银行再贴现,或向其它银行转贴现,更一般的做法是直接卖给证券交易商,再由其转卖给其它各类投资者。银行承兑汇票的重要投资者是外国银行和非银行金融机构。

-

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 23:36:01

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 23:36:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以25-08-06 23:33:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以25-08-06 23:33:01 -

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 23:30:01

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 23:30:01 -

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 23:27:01

-

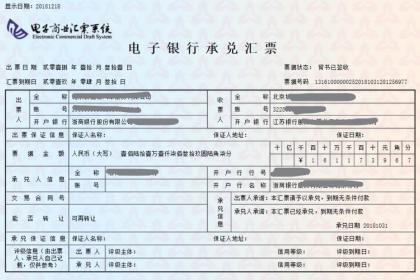

电子银行承兑汇票在流传、集约化管理等方面与纸质银行承兑汇票相比具有较大优势,也将是未来商业银行业务争夺的一种重点,建议商业银行可以对以下类别客户进行重点营销,抢占市场先机。电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提25-08-06 23:24:01

电子银行承兑汇票在流传、集约化管理等方面与纸质银行承兑汇票相比具有较大优势,也将是未来商业银行业务争夺的一种重点,建议商业银行可以对以下类别客户进行重点营销,抢占市场先机。电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提25-08-06 23:24:01 -

1、银行承兑汇票担保 企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或 保证金敞口部分提供的担保。 2、商业票据贴现担保 商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额 为企25-08-06 23:21:01

1、银行承兑汇票担保 企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或 保证金敞口部分提供的担保。 2、商业票据贴现担保 商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额 为企25-08-06 23:21:01 -

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 23:18:01

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 23:18:01 -

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 23:15:01

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 23:15:01 -

银行各级分支机构公司业务部门是银行承兑汇票贴现业务的经营部门,负责该项业务的营销、申请受理、调查评价以及客户服务工作。 银行承兑汇票:是银行在商业汇票上签章承诺付款的远期汇票,是由银行承担付款责任的短期债务凭证,期限一般在6个月以内。银行承25-08-06 23:12:02

-

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以25-08-06 23:09:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以25-08-06 23:09:01 -

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。 2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记25-08-06 23:06:01

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。 2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记25-08-06 23:06:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以25-08-06 23:03:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以25-08-06 23:03:01 -

1、附属的票据行为。 2、远期汇票付款人所为的票据行为。 3、表示愿意支付汇票金额的票据行为。 4、汇票付款人在汇票上所为的票据行为。电子银行承兑汇票在流传、集约化管理等方面与纸质银行承兑汇票相比具有较大优势,也将是未来商业银行业务争夺的一25-08-06 23:00:01

1、附属的票据行为。 2、远期汇票付款人所为的票据行为。 3、表示愿意支付汇票金额的票据行为。 4、汇票付款人在汇票上所为的票据行为。电子银行承兑汇票在流传、集约化管理等方面与纸质银行承兑汇票相比具有较大优势,也将是未来商业银行业务争夺的一25-08-06 23:00:01 -

1、银行承兑汇票担保 企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或 保证金敞口部分提供的担保。 2、商业票据贴现担保 商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额 为企25-08-06 22:57:01

1、银行承兑汇票担保 企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或 保证金敞口部分提供的担保。 2、商业票据贴现担保 商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额 为企25-08-06 22:57:01 -

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。 2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记25-08-06 22:54:01

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。 2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记25-08-06 22:54:01 -

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 22:51:01

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 22:51:01 -

1、银行承兑汇票担保 企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或 保证金敞口部分提供的担保。 2、商业票据贴现担保 商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额 为企25-08-06 22:48:01

1、银行承兑汇票担保 企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或 保证金敞口部分提供的担保。 2、商业票据贴现担保 商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额 为企25-08-06 22:48:01 -

1、附属的票据行为。 2、远期汇票付款人所为的票据行为。 3、表示愿意支付汇票金额的票据行为。 4、汇票付款人在汇票上所为的票据行为。1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇25-08-06 22:45:01

-

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。 2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记25-08-06 22:42:01

-

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 22:39:02

1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。 2.完全承兑原则。我国票据法第54条规定25-08-06 22:39:02